Jaką korzyść podatkową oferują produkty OIPE?

Zgodnie z Ustawą o OIPE w przypadku gdy inwestycję utrzymasz do osiągnięcia wieku emerytalnego (w rozumieniu OIPE) przysługuje Ci zachęta podatkowa którą jest:

brak podatku od zysków kapitałowych przy wypłacie z OIPE.

Co to oznacza w praktyce?

Podatek od zysków kapitałowych (tzw podatek 'Belki’) na dziś wynosi 19% od wypracowanego zysku z inwestycji.

To niby proste…

- jeżeli inwestycja zarobi 50% to podatek wyniósłby 19% z 50%=9,5%, czyli zysk po opodatkowaniu = 40,5%. W formie inwestowania bez podatku Twoja korzyść w tym przykładzie wyniesie 9,5% (niezapłacony podatek).

Często bardziej przekonujące jest operowanie kwotami a nie procentami:

- inwestor wpłaca przez 20 lat po 10.000 zł na produkt OIPE, suma wpłat to 200.000 zł

- po 20 latach inwestowania na rachunku pojawił się zysk, i wartość rachunku to 300.000 zł

- jeżeli spełniam kryteria do wypłaty bez podatku – to cała kwota 300.000 zł trafi na mój rachunek bankowy, mój zysk wyniósł 100.000 zł.

- gdybym w ten sam sposób inwestował poza parasolem ochronnym OIPE i miał do zapłaty podatek od zysków kapitałowych to pobrany zostanie podatek od zysków – czyli 19% od zysku 100.000 zł, a tym samym do wypłaty zostanie 281.000 zł. To o 19.000 zł mniej.

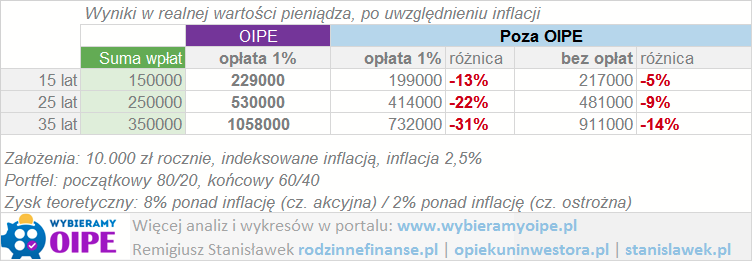

A co gdy dodamy inflację i urealnione wyniki?

Wprowadziłem dane do mojego arkusza szczegółowych obliczeń – tak aby zobrazować w sposób możliwie najbardziej zbliżony do rzeczywistości inwestycję w formie OIPE.

Szczegóły omówiłem w analizie: Ile można zarobić poprzez OIPE.

Oto podstawowe założenia:

- badamy inwestycję w OIPE z kosztem rocznym 1% (maksymalny ustawowy koszt produktu OIPE)

- i porównujemy do inwestowania poza 'tarczą podatkową’ – czyli zwykłego inwestowania z podatkiem od zysków kapitałowych

- sprawdziłem dwa warianty 'inwestycji poza OIPE– pierwszy – gdzie nie ma żadnych dodatkowych opłat, i drugi – gdzie także jest opłata w wysokości 1%

- model uwzględnia inflację (średnioroczną 2,5%) oraz indeksację wpłat do inwestycji co roku na poziomie inflacji (aby urealnić wpłaty do produktu z uwzględnieniem inflacji)

- model w każdej formie inwestycji zakłada takie same zyski oraz taki sam sposób dopasowania struktury portfela do wieku inwestora

- strukturę portfela oparłem o propozycję pierwszego w Polsce dostawcy: FINAXa, gdzie podstawowy wariant OIPE zakłada na początku inwestowanie 80% w akcje, a na 10 lat przed emeryturą stopniowe zmniejszanie części akcyjnej do poziomu 40%

- przykładowe zyski przyjąłem na poziomie: 8% ponad inflację dla części akcyjnej, i 2% ponad inflację dla części niższego ryzyka. Tyle mniej więcej faktycznie zarabiały rynki kapitałowe w Polsce w ostatnich 20-30 latach

- zbadałem kilka okresów inwestycji: 15, 25 i 35 lat

- przykładowa kwota inwestycji zaczyna się od 10.000 zł

- podatek w przypadku inwestycji poza OIPE pobierany jest w modelu raz w roku (a nie na koniec inwestycji). Aby odwzorować model OIPE konieczne jest zarządzanie portfelem

Przy tych założeniach wyniki są proste do przewidzenia:

Końcowy wynik w powyższych przykładach to nawet 20-30% więcej zgromadzonych oszczędności emerytalnych przy stosowaniu formy OIPE. Oczywiście przy tych samych wynikach i sposobie inwestowania.

Wynika to z oszczędności na podatku od zysków kapitałowych.

Kiedy wynik poza tarczą OIPE będzie bliższy lub nawet lepszy niż OIPE?

Przy porównywaniu konkretnych produktów może okazać się że inwestycja w OIPE będzie mnie opłacalna niż inwestycja z faktycznie płaconym podatkiem. Możliwe to będzie w przypadku gdy:

- koszt inwestycji poza OIPE będzie dużo niższy niż koszt roczny inwestycji w OIPE

- inwestycja poza OPIE będzie w całości lub w większości w pełni pasywna (czyli podatek będzie płacony dopiero raz, na końcu inwestycji). Co w praktyce jest prawie niemożliwe – tym bardziej że wcześniej trzeba robić zmiany w portfelu w celu dopasowania się proporcji akcje/obligacje.